Immobilienkredite

Junge Familien werden zur „Generation Miete“ mangels Startkapital können viele die niedrigen Zinsen nicht zur Finanzierung der sehr teuer gewordenen Immobilien nutzen. ( Handelsblatt 15.05.2017 Norbert Häring, Frankfurt)

Die Verlierer-Generation

Immer weniger 25-40 jährige können sich ein Eigenheim leisten ( tz, 12-05.2017)

Â

Überschriften wie oben, lassen mich als Immobilienfinanzier aufhorchen. In Zeiten niedriger Zinsen können sich junge Menschen immer weniger eine Finanzierung leisten. Ein Grund ist zu lesen, sind die befristeten Arbeitsverträge. Ein weiterer Grund ist das fehlende Eigenkapital für die Kaufnebenkosten. Das Vermögen wächst bei den Vermögenden, aber neues Kapital aufzubauen ist schwer möglich. Hier die Begründung:

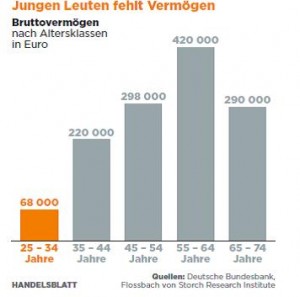

…Im ersten Quartal 2017 stiegen die nominalen Vermögenswerte deutscher Haushalte im Jahresvergleich um 6,5 Prozent. Und damit weitaus stärker als die Verbraucherpreise, die weniger als zwei Prozent zulegten. Das Ergebnis ist ein realer Vermögenszuwachs von gut 4,5 Prozent, allein durch Wertsteigerung und ohne Notwendigkeit, aus dem laufenden Einkommen zu sparen. Zu verdanken ist dies zum einen der Rally am Immobilienmarkt, die sich mit plus sechs Prozent fortsetzte. Noch stärker stiegen zudem die Preise für Betriebsvermögen und Aktien: Sie legten um 14 Prozent beziehungsweiseknapp 18 Prozent zu. Das geht aus dem Vermögenspreisindex des Vermögensverwalters Flossbach von Storch (FvS) hervor. Dessen Forschungsinstitut veröffentlicht seine neuesten Berechnungen für das erste Quartal am Montag dieser Woche. Seit dem ersten Quartal 2010 sind die Preise von Immobilien um 35 Prozent gestiegen. Was Immobilieneigentümer freut, wird für junge Haushalte, die eine dauerhafte Bleibe für sich und ihren Nachwuchs suchen, zum Riesenproblem. Ihnen nützen die rekordniedrigen Zinsen für Hypothekenkredite wenig, weil sie zumeist kaum Vermögen haben. Deshalb fällt es ihnen immer schwerer, die nötigen finanziellen Mittel aufzubringen ,um von der Bank einen Kredit zu bekommen und die Kaufnebenkosten zu zahlen. Mindestens 20 Prozent des Kaufpreises verlangt die Bank als Eigenkapital; zehn Prozent gehen für Grunderwerbsteuer, Notarkosten und sonstige Gebühren drauf. Knapp ein Drittel des Preises müssen Hauskäufer Hauskäufer also auf der hohen Kante haben. Bei einem Kaufpreis von 500 000 Euro, für die man zum Beispiel in Frankfurt nur mit Mühe eine Wohnung von 100 Quadratmetern in mittlerer Lage und Qualität bekommt, sind also rechnerisch 150 000 Euro nötig. Im Durchschnitt haben die Haushalte mit einem Hauptverdiener im Alter zwischen 25 und 34 Jahren jedoch nur ein Bruttovermögen von 68 000 Euro. Netto, nach Abzug von Schulden, sind es nur 52 000 Euro.

Darin enthalten sind bereits die zwölf Prozent, die bereits ein Haus oder eine Wohnung ihr Eigen nennen. Deren Immobilienvermögen macht allein schon die Hälfte des Vermögens dieser Altersgruppe aus. Das Finanzvermögen der jungen Haushalte beläuft sich im Durchschnitt auf etwas mehr als 20 000 Euro. Für die 89 Prozent in dieser Altersgruppe ohne Immobilienbesitz sieht es also schlecht aus, wenn sie eine Wohnung finanzieren wollen. „Durch geringen Immobilienbesitz und wenig Betriebsvermögen leiden junge Haushalte und die untere Mittelschicht unter der Vermögenspreis -inflation“, stellt Philipp Immenkötter vom FvS-Research Institute fest. Institutsdirektor Thomas Mayer weist die Verantwortung für den hohen Anstieg der Immobilienpreise der Europäischen Zentralbank (EZB) zu. „Die Niedrigzinspolitik der EZB hat die Hypothekenkosten so verbilligt, dass viele Leute nun Immobilien kaufen. Auch die Bundesbank stellt in ihrem

Monatsbericht April in einem Erklärstück zur Funktionsweise des Bankensystems und zu den Wirkungen der EZB-Anleihekäufe einen direkten Zusammenhang mit den Vermögens und damit den Immobilienpreisen her. „Korrespondierend zu sinkenden Zinsen und Renditen steigen die Preise von Vermögensgegenständen“, heißt es da. Das wird durch Rückkopplungseffekte verstärkt, wie die Bundesbank beschreibt. Das Nettovermögen der Kreditnehmer erhöhe sich – und damit ihre Kreditsicherheiten. Den Banken fällt es leichter, zusätzlicher Immobilienkredit zu geben, was Nachfrage und Preis weiternach oben treibt. Was wie eine geniale Vermögensmehrungsmaschinewirkt, von der vor allem die älteren und vermögenderen Haushalte profitieren, hält Mayer selbst für diese Haushalte für gefährlich. „Wenn die Zinsen wiedersteigen, werden die Preise fallen, und mancher Wohnungseigentümer wird einen hohen Verlust auf sein eingesetztes Eigenkapital verdauen müssen.“ Das sei insbesondere dann der Fall, wenn sie Mietwohnungen zu sehr hohen Preisen und niedrigen Mietrenditen gekauft hätten. Haushalte ohne eigene Immobilie und größeres sonstiges Vermögen bleiben gänzlich außerhalb dieses positiven Rückkopplungssystems. Ihnen fehlen die Basis für die Aufwertung der Sicherheiten und der Vermögensgewinn. Sie müssen zusehen, wie ihnen die Immobilienpreise immer weiter davonlaufen, und sich entweder auf ein Leben als Mietereinrichten oder ins entferntere Umland der Städte ziehen, wo die Preise noch nicht ganz so hoch sind.